发布时间: 2023-12-26 23:25:30 来源:行业动态

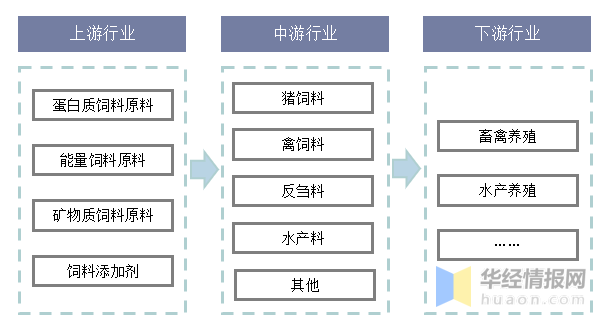

饲料,是所有人饲养的动物的食物的总称。从产业链来看,饲料行业上游为饲料原料,主要包含蛋白质饲料、能量饲料、矿物质饲料原料及饲料添加剂;中游为饲料生产,包括猪饲料、禽饲料、反刍料、水产料等;下游主要是鸡鸭猪牛等畜禽养殖及淡水动物、水产动物的水产养殖。

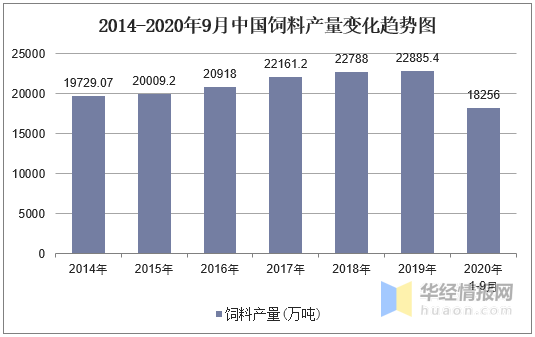

中国饲料产量连续九年居世界第一,据中国饲料工业协会数据显示,2019年我国饲料产量达22885.4万吨,同比增长0.43%。2020年1-9月,国内饲料总产量为18256万吨,同比增长7.8%。

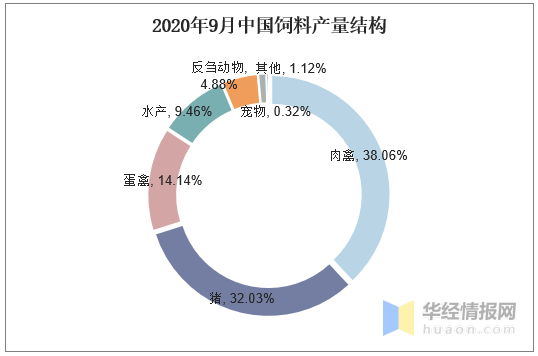

2020年1-9月,中国肉禽饲料产量为6948万吨,占总产量的38.06%;猪饲料产量排名第二,占比32.03%;再是蛋禽饲料,产量占比为14.14%;其他饲料产量占比均在10%以下。

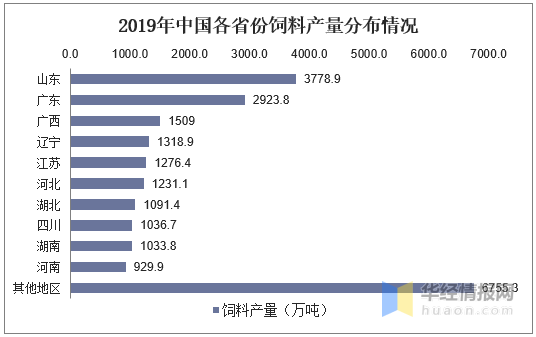

我国饲料行业大多分布在在东部沿海地区及河北、湖南等部分内陆省份。多个方面数据显示,2019年,我国饲料产量排名前三的省份分别为山东、广东和广西,产量分别为3778.9万吨、2923.8万吨、1509万吨。

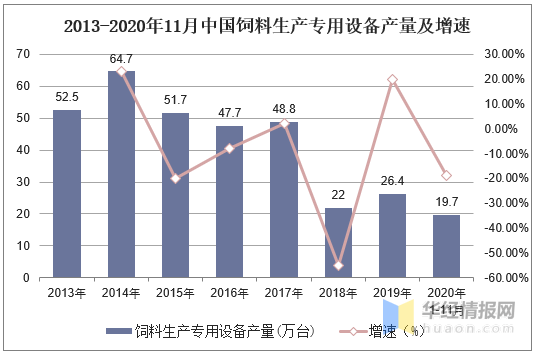

从生产饲料的设备来看,根据国家统计局数据显示,2013至2019年,我国饲料生产专用设备产量呈波动下降走势,2019年饲料生产专用设备产量为26.4万台,2020年1-11月,产量为19.7万吨,同比下滑18.6%。

相关报告:华经产业研究院发布的《2021-2026年中国饲料行业发展监测及投资战略规划研究报告》

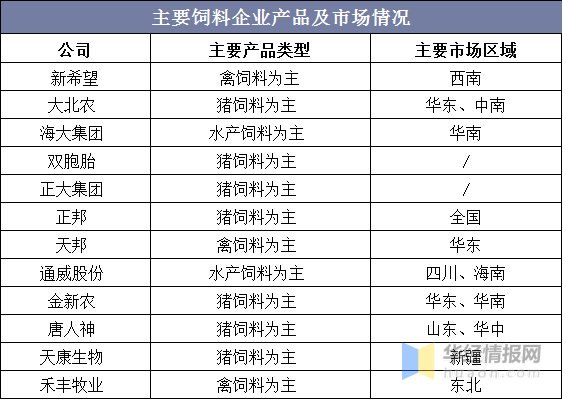

近年来全行业增长放缓进入稳定发展和结构化调整阶段,大规模的公司多利用行业整合机遇及规模优势,通过兼并和新建扩大产能,或进行产业链的延伸,或发展多元化的业务;中小企业面对资本压力、人才压力、技术压力和服务能力等发展瓶颈,将逐步被优势企业整合并购或退出市场。2019年,饲料行业CR3产量约占全国饲料产量的18.75%,与德国、日本CR3在30%以上的集中度相比,中国饲料行业集中度还有较大提升空间。此外,中国主要饲料企业产品类型和销售区域存在一定差别,这也导致头部企业生存空间有所错配,互相竞争相对不激烈。

1、饲料行业在未来的发展中必须要注重企业之间的资产重组、资产联合等,这样做才能够有效的提升我国饲料产业在国际市场上的竞争优势和竞争实力,从而使我国饲料产业进一步向国际化方向发展,从而加强我国在全球市场中的话语权,并始终占据有利的竞争地位。

2、在未来发展过程中,饲料产业必须要加快速度对各个饲料企业经济和极速之间的联合,同时鼓励我国大型饲料企业要积极采用并购、兼并等形式参与到国际市场之间的竞争中,同时注重引进国外先进的经济策略,以此来加强我国饲料企业在市场上的竞争力,来提升中国饲料行业在全世界内的线、饲料产业需要整体规划未来的发展,从实际出发,逐步优化我国饲料产业格局,充分的发挥我国地域优势,在国际上打造全新的形象。但同时也要最大限度地考虑经济形式、企业所面临的市场机遇,正确对待发展机遇。

4、饲料行业的发展需要将饲料市场融资功能充分的发挥出来,同时要积极促进我国饲料产业实现新转型。只有将饲料长期资金市场的融资功能充分的发挥出来,才可以立即处理饲料产业在发展过程中遇到的问题,使饲料企业更加强大。

5、饲料产业在未来发展过程中需要重视科技,并在饲料生产的全部过程中融入更多的科技力量,加快饲料行业的科学技术创新步伐,增强饲料企业的创新力,将饲料企业的创新精神发扬光大,以此来推动我们国家饲料产业的技术升级、产业更新。而科技作为当前生产力支撑能够在一定程度上促进饲料产业的长足发展,来提升我国饲料行业在国际上的竞争力。

华经情报网隶属于华经产业研究院,专注大中华区产业经济情报及研究,目前主要提供的产品和服务包括传统及新兴行业研究、商业计划书、可行性研究、市场调查与研究、专题报告、定制报告等。涵盖文化体育、物流旅游、健康养老、生物医药、能源化工、装备制造、汽车电子等领域,还深入研究智慧城市、智慧生活、智慧制造、新能源、新材料、新消费、新金融、人工智能、“互联网+”等新兴领域。